आईबीई - यह क्या है? कम मूल्य और शॉर्ट-पहनने वाले सामानों के लिए लेखांकन

कम मूल्य वाले पहनने वाले सामानों के लिए लेखांकन(आईबीई) - लेखांकन में एक बहुत ही महत्वपूर्ण श्रेणी। इसकी गतिविधियों में, इस घटना के बिना कोई भी कंपनी नहीं कर सकती है। इस लेख में हम प्रश्न के पूर्ण और सबसे विस्तृत उत्तर देने का प्रयास करेंगे: "आईबीई - यह क्या है?"

सिद्धांत का एक छोटा सा

कोई भी व्यवसाय खरीदता है और बहुत उपयोग करता हैउत्पाद जिन्हें निश्चित संपत्तियों के लिए जिम्मेदार नहीं ठहराया जा सकता है। यहां वे लेखांकन में हैं और कम मूल्य वाले पहनने वाले सामान कहलाते हैं। इसे स्पष्ट करने के लिए, हम आपको बताएं कि वास्तव में, हम किस बारे में बात कर रहे हैं।

आईबीई को क्या जिम्मेदार ठहराया जा सकता है

अनिवार्य रूप से कम मूल्य और तेजी से पहने हुएवस्तुओं श्रम के साधन हैं, लेकिन उनके मूल्य उद्यम के भंडार में शामिल है। आईबीई को किसी विशेष उपकरण, उपकरण इत्यादि को जिम्मेदार बनाने का मूल सिद्धांत इसकी सेवा जीवन, साथ ही प्रारंभिक मूल्य का निर्धारण है।

यह ध्यान में रखना चाहिए कि हम आईबीई के हिस्से के रूप में गिनते हैंसंगठन की सूची, सेवा जीवन जो एक वर्ष से भी कम है, और उनका मूल्य कोई फर्क नहीं पड़ता (वे उच्च पहनने वाले हैं)।

इस के सामान के वर्गीकरण का एक और सिद्धांतसमूह कम मूल्य वाले पहनने वाले सामानों के मूल्य की ऊपरी सीमा है। यह यह है कि यह निर्धारित करता है कि क्या उन्हें निश्चित संपत्तियों या विशेष रूप से आईबीई के लिए जिम्मेदार ठहराया गया है। इस प्रकार, आईबीई की लागत एक महत्वपूर्ण मानदंड है।

कम मूल्य के लिए, एक समान परिभाषा का उपयोग करनासामान, जूते, कार्यालय उपकरण, बर्तन, घरेलू सामान इत्यादि पहनें। उपयोगी जीवन और लागत के बावजूद, आईबीई समूह में विशेष उपकरण, उत्पादन के लिए आवश्यक संकीर्ण उद्देश्य उपकरण भी शामिल हैं; बदलने योग्य उपकरण भागों; मछली पकड़ने का गियर; चेनसॉ।

एमबी-आइटम द्वारा जिम्मेदार नहीं ठहराया जा सकता हैकृषि मशीनों और औजारों, निर्माण उपकरण और औजार, पशुधन के प्रकार। यह सब सेवा जीवन और लागत के बावजूद, निश्चित संपत्तियों की संरचना में शामिल है।

इतिहास का एक सा

अधिग्रहण पर संगठन द्वारा खर्च किया गया पैसाकुछ वस्तुएं, खर्च करना जरूरी नहीं है। इन चीजों का उपयोग लंबे समय तक किया जा सकता है, और एक बार उपयोग हो सकता है। पहले मामले में हम निश्चित संपत्तियों के बारे में बात कर रहे हैं। लेकिन दूसरे में - परक्राम्य पर। और व्यय लिखने के समय मान्यता प्राप्त है। तो लेखाकार सोचा और सोचते हैं। लेकिन पिछली शताब्दी में भी, इस क्षेत्र के विशेषज्ञों ने एक महत्वपूर्ण निर्णय लिया: कई वर्षों तक उपयोग की जाने वाली वस्तुओं और साथ ही साथ कम लागत वाली संपत्तियों को निश्चित संपत्तियों को जिम्मेदार बनाना मुश्किल होता है। इसलिए, हमारे सहयोगियों ने उल्लिखित श्रेणी से वस्तुओं के एक निश्चित हिस्से को हटाने का फैसला किया। उन्हें कम मूल्य वाले पहनने वाले आइटम (आईबीई) कहा जाता था और कार्यशील पूंजी की संरचना में शामिल किया गया था।

बीएमपी को माल की जिम्मेदारी के लिए मानदंड

इस शब्द का नाम पहले से ही निर्धारित कर दिया गया है।सिद्धांत: छोटी कीमत और सेवा जीवन - त्वरित पहनना। मुख्य मानदंड लागत सीमा और जीवनकाल था। समय-समय पर सीमा बदल गई है। लेकिन सेवा की अवधि हमेशा एक वर्ष समझा जाता है। तो, सैद्धांतिक रूप से, अधिग्रहित चीजों को वर्गीकृत करने के लिए केवल चार विकल्प हो सकते हैं जिन पर हम विचार कर रहे हैं:

- आइटम की नकदी सीमा से कम लागत है, लेकिन एक साल से अधिक समय तक संचालन में है।

- एक चीज़ सीमा से कम लागत है, लेकिन एक साल से भी कम सेवा करता है।

- आइटम सीमा से अधिक मूल्यवान है, 12 महीने से अधिक कार्य करता है।

- वस्तु सीमा से कम है और एक वर्ष से भी कम समय तक कार्य करती है।

पहले, केवल चौथे समूह को जिम्मेदार ठहराया जा सकता थाआईबीई और कॉलिंग पूंजी कॉल करें। प्रारंभ में यह माना गया था कि पहले, दूसरे और तीसरे समूहों को निश्चित संपत्तियों को सौंपा जाएगा। लेकिन व्यावहारिक रूप से, लोगों ने मूल्य सीमा को याद किया और सेवा के समय के बारे में भूल गए। तो आईबीई एक स्वतंत्र समूह बन गया। संस्थानों के पूरे विभाग कम मूल्य और उच्च पहनने वाले सामानों के शोध में लगे हुए थे।

आईबीई के साथ कैसे काम करें। सिद्धांत बनाम प्रथाओं

अभ्यास ने कई विकल्प विकसित किए:

1। विषयों को 12 वें खाते "कम मूल्य वाले पहनने वाले सामान" पर स्थानांतरित कर दिया गया था। वे संपत्ति में अधिग्रहण की लागत पर आयोजित किए गए थे। और प्रत्येक महीने के अंत में, इस कीमत का 1/12 खर्च पर लगाया गया था। यही है, सेवा जीवन एक वर्ष से अधिक हो सकता है, लेकिन उपकरण की लागत या कहें, सूची केवल 12 महीनों में लिखी गई थी।

2. सुविधा को चालू करने पर, 50% का मूल्यह्रास तुरंत चार्ज किया गया था। और शेष 50% - रद्दीकरण के समय।

दूसरा विकल्प, निश्चित रूप से, अधिक बार इस्तेमाल किया गया था। वह एकाउंटेंट के लिए आसान था। इसके अलावा, पहले इसकी कमी थी। खरीद के महीने में, ऑब्जेक्ट का पूरा मूल्य बैलेंस शीट में पारित हुआ, और इसने महीने के लाभ में अजीब रूप से वृद्धि की। इसके अलावा, निश्चित रूप से, वर्दी मूल्यह्रास ने बाद की रिपोर्टिंग अवधि के लाभ को कम कर दिया, लेकिन यह पूरी तरह से सही नहीं था। एक वैज्ञानिक दृष्टिकोण से, दोनों विकल्प अपूर्ण थे।

आईबीई के लिए लेखांकन में एक और दोष था। ऐसी चीजें हैं, जिसकी कीमत छोटी है। लेखाकारों का अभ्यास करने का आग्रह किया कि इन वस्तुओं को तुरंत वर्तमान खर्चों पर चार्ज किया गया था। और मूल्यह्रास और पहनने की कोई ज़रूरत नहीं है। बहुत आरामदायक, है ना? लेकिन सिद्धांतवादी इस दृष्टिकोण से बहुत उलझन में हैं। हालांकि, उनकी राय विशेष रूप से मामले के नतीजे से प्रभावित नहीं हुई थी। प्रैक्टिस अभ्यास बनी हुई है, क्योंकि इससे सभी ने खरीद के महीने में कंपनी के मुनाफे को कम कर दिया, और इस प्रकार लेखाकारों के काम को सरल बना दिया।

बाद में आईबीई को रद्द करने का फैसला किया, हालांकि यह नहीं हैसमस्या तय की। लेकिन यह सब कल का दिन है। और आज, कम मूल्य और उच्च-पहनने वाली वस्तुएं अभी भी मौजूद हैं, और वे दर्ज की गई हैं। यह कैसे होता है, और आगे चर्चा की जाएगी। तो, आईबीई: यह क्या है और इसके साथ क्या खाया जाता है?

पीबीयू 5/98 के साथ काम करें

कम मूल्य और उच्च पहनने वाले सामानों के लिए लेखांकनलेखांकन नियमों के अनुसार किए गए पीबीयू 5/98 ("सूची के लिए लेखांकन")। कम मूल्य वाले, जीवन-परिधान वाले वस्तुओं के जीवन चक्र में तीन चरण होते हैं: प्रवेश, संचालन और निपटान। इस के अनुसार लेखांकन के निम्नलिखित चरणों में अंतर:

- रसीद;

- आईबीई जारी करना;

- ऑपरेशन में स्थानांतरण;

- पहनते हैं;

- आईबीई के लिखना बंद करो।

पहले और दूसरे विकल्प सामग्री के लेखांकन के आदेश के साथ समानता द्वारा बनाए जाते हैं। लेकिन ऑपरेशन में आईबीई की अपनी विशेषताएं हैं, जो लेखांकन और लिखने के प्रकार की पसंद के कारण होती हैं।

कम मूल्य वस्तुओं, जिसकी कीमत में हैपरंपरागत इकाई के लिए स्थापित सीमा के 1/20 के भीतर, उत्पादन के खर्चों के लिए लिखा जाता है क्योंकि वे ऑपरेशन में आते हैं। स्थापित न्यूनतम के 1/20 से अधिक की लागत वाले बीएमपी के लिए, मूल्यह्रास शुल्क लेना प्रथागत है। आमतौर पर इसे इस तरह से माना जाता है: उत्पादन की मात्रा के अनुपात में आनुपातिक, प्रतिशत, रैखिक। संक्षेप में बताएं कि यह क्या है।

रैखिक अवमूल्यन का उपयोग करते समयआईबीई के उपयोगी जीवन के आधार पर नियम लें। ब्याज विधि द्वारा मूल्यह्रास अर्जित करते हुए, वे दो विकल्पों में से एक का उपयोग करते हैं: संचालन में 100% की राशि में, या उपयोग के लिए गोदाम से जारी होने पर 50% की राशि में, और शेष 50% सेवानिवृत्ति पर। आईबीई (भौतिक संपत्ति) के लिखने से शेष राशि लिखने की तारीख पर बाजार मूल्य पर आती है और वित्तीय परिणाम (डीटी 10, केटी 80) को लिखती है।

लेखांकन के बारे में अधिक जानकारी में: चरणों, विशेषताओं, बारीकियों

हर कंपनी आईबीई के रिकॉर्ड रखती है। यह अभ्यास में कैसे होता है? एल्गोरिदम सरल है:

लेखा संगठन माल आता है।

मॉनीटर संरक्षण।

कम मूल्य वाले उच्च-पहनने वाले सामानों की लागत निर्धारित करता है।

ऑपरेशन के समय को नियंत्रित करता है।

आईबीई पहने हुए लिखते हैं।

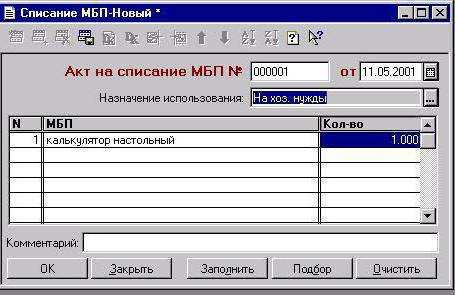

2014 से, ऑपरेशन में चीजें स्थानांतरित करते समयबीएमपी अवमूल्यन पूरी लागत पर नहीं लिया जाता है, लेकिन शेष अवशिष्ट से बाहर है। जब आप लिखते हैं तो 50% का शेष शुल्क लिया जाता है। उपयोग के लिए कम मूल्य वाले उच्च-पहनने वाले सामानों को स्थानांतरित करते समय, उन्हें भौतिक रूप से जिम्मेदार लोगों को सौंपा जाता है। फिर उन्हें सूची संख्या सौंपी जाती है, जो सूची को सरल बनाती हैं। आखिरी चरण में, आईबीई के लेखन-पत्र का एक कार्य तैयार किया गया है (नीचे भरने का नमूना देखें)।

इन वस्तुओं को हटाने के लिए भूलना नहीं चाहिएलेखांकन (भौतिक रूप से जिम्मेदार व्यक्ति के साथ)। उद्यम स्वतंत्र रूप से आईबीई के लिए मूल्य सीमा निर्धारित करते हैं। इसका क्या मतलब है? पूर्ण लाभ क्योंकि उल्लिखित श्रेणी में, वास्तव में, निश्चित संपत्तियां होती हैं। ऑपरेशन में आईबीई नैतिक और शारीरिक गिरावट से गुजरता है, निश्चित परिसंपत्तियों की लागत घट जाती है। बैलेंस शीट में, वे अवशिष्ट मूल्य को पार करते हैं, जो प्रारंभिक मूल्य और एक निश्चित रिपोर्टिंग अवधि के लिए अर्जित मूल्यह्रास की राशि के बीच का अंतर है। आईबीई की शुरुआती लागत में उनके अधिग्रहण की लागत शामिल है।

मूल्यह्रास और लिखना बंद करें

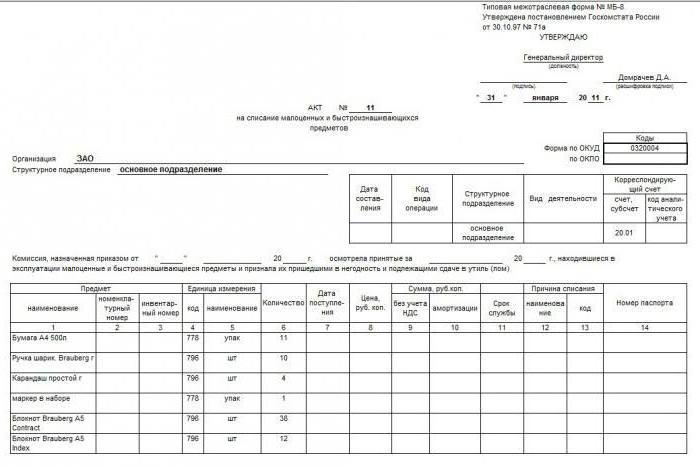

आईबीई पहनें और फाड़ें - उत्पादन की लागत का हिस्सा। निश्चित संपत्तियों के लिए, प्रत्येक अलग आइटम में मूल्यह्रास की गणना करना मुश्किल है। इसलिए, वे उद्यम की लेखांकन नीति के अनुसार, आईबीई (यह क्या है - हमने ऊपर विस्तार से वर्णित) के लिए खाते के दो तरीकों में से एक का चयन किया है। रद्दीकरण का एक विशेष कार्य है। नीचे दी गई तस्वीर में प्रस्तुत इस तरह के एक दस्तावेज़ का नमूना इस मामले में नौसिखिया एकाउंटेंट को उन्मुख करने में मदद करेगा।

ऐसा होता है कि उपयोग के लिए जारी आईबीई तुरंत लिखा जाता है: खातों 20, 23, 26, 25, 31, 43. या 2 9, 08, 08, 88, 81, 96. डेबिट 2 9, 08, 88, 81, 96. खाता 12 का क्रेडिट, उप-राशि 1 के लिए।

आईबीई के लिए खाते

आईबीई के आंदोलन और पहनने के लिए खाते हैंविभिन्न खाते: 13, 12, 15, 16, 48 ... आईबीई की प्राप्ति से संबंधित सभी कार्य पदार्थों के मामले में समान हैं, यानी 15, 16 खाते का उपयोग किया जाता है। फिर सभी परिचालन पहले डीटी 15 में दर्शाते हैं। फिर आओ और 16 के लिए आईबीई के खाते को लिखें।

विकलांग वस्तुओं के निपटारे के माध्यम से तैयार वस्तुओं।

खैर, हमने इस तरह की बात मानी हैआईबीई: यह क्या है, इस श्रेणी में वस्तुओं का पंजीकरण और उनकी रद्दीकरण कैसे है। उम्मीद है कि सामग्री पढ़ने में बिताए गए समय आपके लिए बर्बाद नहीं हुआ है।